真REITs来了!你还在犹豫,招商蛇口却已开始收获红利!

4月30日,中国证监会和国家发展改革委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,我国公募REITs试点正式启航!REITs被誉为是不动产金融皇冠上的明珠,甚至有人说,当下中国“除了REITs,没有更好的金融创新可以讲”“此举足以比肩注册制试点之于A股市场改革的意义”。虽然首批试点没有将大类商业不动产一次性囊括在内,但公募REITs已出,从基建延伸到购物中心、写字楼等,只是时间问题。这将对整个房地产行业的格局带来巨大改变。如何才能实现从开发销售到资产管理的转型?如何抓住公募REITs带来的发展红利?作为城市运营商,招商蛇口很早就在探索,并于去年在中国香港成功发行公募REITs——招商局商业房托基金(以下简称“招商REITs”)。这是香港REITs市场冰封六年之后的首单IPO,也是首单央企REITs……招商蛇口为什么选择在这个时候赴香港发行公募REITs,为此做了哪些准备,给整个集团带来了哪些改变?未来打算怎么干?说来也巧,就在内地公募REITs正式起航的前一天,明源君有幸对话了这一创举的主导者——招商蛇口财务总监、招商REITs主席兼董事黄均隆,招商蛇口资管中心总经理、招商REITs投资委员会主席兼董事余志良。

2004年,银监会启动了REITs基础制度的研究;2005年,商务部在向国务院递交的全国商业地产调查报告中明确提出要“打通内地REITs融资渠道”的建议;2007年上半年,证监会成立了REITs专题研究小组……过去十几年来,内地类REITs蓬勃发展,但真正的REITs——公募REITs,却迟迟没有推出。境外的公募REITs市场发展已十分成熟,赴境外发行公募REITs就成为部分企业的选择。比如,2005年越秀REITs赴港上市、开元产业信托2013年7月在港交所挂牌。但也就仅此两家。内地发行类REITs很难出表,公募REITs可以顺利出表,而且境外上市的大门敞开,为何内地不动产企业却迟迟不愿意到境外去发行公募REITs呢?!主要原因有3个:一是“98房改”以来,得益于城市化进程,内地房地产增量开发市场蓬勃发展,利润丰厚到一度让开发商都觉得“赚钱赚得不好意思”,相比之下发行公募REITs后靠运营赚钱,是苦活脏活累活,赚的是小钱;二是公募REITs对收益率的要求较高,内地达到要求的资产很少;三是运营期间涉及重复征税的问题。那么,招商蛇口为什么还要义无反顾地打包5项优质物业,到香港发行REITs?主要是出于以下3点考虑——2019年2月,中共中央、国务院印发实施《粤港澳大湾区发展规划纲要》,其中,对香港的定位是“提升国际金融、航运、贸易三大中心地位”。黄均隆告诉明源地产研究院,招商蛇口到香港发行公募REITs,其实也是以实际行动响应国家的战略。第二是打通持有物业“投融建管退”全价值链,助力企业综合发展但凡到了一定规模的房企,都会想要持有运营一些优质资产。作为城市运营商的招商蛇口更是如此。通过发行REITs,可以让资产出表,让集团更好地发展壮大自己。黄均隆表示,盘活的方式有很多种,最快的就是卖掉换成现金,但招商最终选择在香港发行公募REITs,目的在于打造“轻重分离”的运营模型,实现物业资产价值的最大化。轻重分离已被证明是持有物业最有效的模式,典型的比如美国的西蒙地产,通过REITs实现了“左手轻资产,右手重资产”,其市值一度是美国最大开发商市值的3倍以上。通过轻重分离,一方面可以快速实现资金回笼,推动运营轻资产的扩张;另一方面能够提高资本使用的效率。更重要的是,通过资产和现金的加速循环,在推动内生规模扩张的同时,能够兑现物业资产的最大价值,达到规模与价值兼得的目标。由于招商蛇口是城市运营商,打包的5栋物业都是招商蛇口的核心资产,而且位于公司的大本营。如果直接卖掉,一来新业主会追求其自身的利益最大化,甚至为追求短期利益,牺牲长期利益,引入定位不相符的产业;二则可能会造成同质化的恶性竞争,因为招商局REITs资产包包括新时代广场,新时代广场二期马上要起一栋楼,对面有一个太子广场,隔一条马路还有一个招商局广场……如果选择直接出售,势必会造成同质化的恶性竞争,最后双输。将资产打包发行公募REITs,招商蛇口还能继续运营这些资产,可以根据实际情况,调整各写字楼和商场的租户、业态,形成协同效应。这不论是对集团的长远发展还是物业资产本身的价值最大化,都有利!

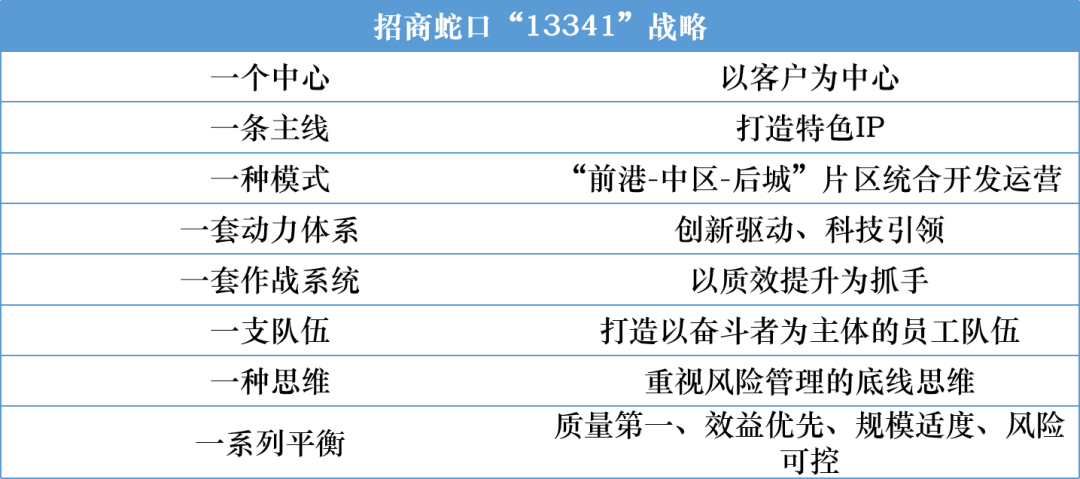

境外发行公募REITs,要求企业信息公开、高度透明,还有收益率、收入结构要求,分红比例、杠杆率及治理结构等要求,十分考验企业资产本身和运营的能力,这让其他企业望而却步。可是,黄均隆指出:对招商REITs资产包来说,通过发行公募REITs回笼的资金和直接卖掉十分接近。这跟很多人的普遍印象大不相同。招商蛇口是怎么做到的?表面上看,REITs是一种融资模式,但深层次,REITs体现的是从产销模式到资管模式的逻辑,是整个经营思维的转变!没有这种思维的转变就很难有符合公募REITs发行要求的优质资产。因为优质资产一方面来自于城市布局、产品定位,另一方面来自卓越的运营能力——应该引入哪些业态、各自占比多少、如何不断更新……这些都需要长时间的锤炼。近年来,大量房企提出要转型成为“城市运营商”。一方面是整个行业处于从增量到存量的转轨期,要积极布局;另一方面——也是大多数房企看重的点,则是各地土地出让附加条件越来越多,不做城市运营不行了!招商蛇口早年基于深圳蛇口片区的建设开发运营,即独自探索走出的一套成功经验——前港-中区-后城”(Port-Park-City,PPC)的模式,又被称之为“蛇口模式”。这是一种生态圈式可持续发展的模式,更是一套以市场化方案实现城市和园区运营的空间发展模式,由此可实现港、产、城联动,将政府、企业和各类资源协同起来,成为城市转型升级的重要战略。2015年12月30日,招商局蛇口工业区吸收合并招商地产即“招商蛇口”上市,自此招商地产也告别了传统开发商的角色定位,转型为“城市和园区运营服务商”。得益于精准的投资布局和高效运营,招商蛇口持有的优质资产连年增长。年报显示,截至2019年末,招商蛇口投资性房地产占总资产的14.63%,较年初大幅增加127.05%!招商蛇口还计划进一步加大持有物业的规模。在招商蛇口2019年度业绩发布会上,董事长许永军表示,未来1-5年招商蛇口持有型物业的资产会达到1500亿左右,占6000多亿总资产的1/4!同时,在招商蛇口2020年工作会议上,许永军还表示,要全面践行综合发展理念,贯彻落实“133341”战略,争做最有价值的综合发展头部企业。

内地物业资产打包在境外发行公募REITs,首先要红筹化(内地居民企业或自然人在境外设立离岸公司,通过协议/股权的安排,将境内资产/利润注入该离岸公司),资产出境过程中涉及交易,需要缴纳税费;其次,在香港发行公募REITs回笼资金之后,资金要回到内地又有一定成本。这个问题,很多缺乏城市运营基因,只将REITs作为融资工具、临时抱佛脚的企业都会遇到。